Det är en fantastisk uppgångsfas som ägt rum i Alphabet sedan den covid-relaterade nedgången under 2020. Aktien föll då ner mot 1000 dollar som lägst vilket kan jämföras med att Alphabet handlades omkring 3000 dollar vid årsskiftet.

Detta är en låst artikel. Prenumerera på nyhetsbrevet för att fortsätta läsa.

Om ni inte ännu är prenumerantStockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Beställ

Artikeln har publicerats i Stockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Beställ

Trots det massiva börsvärdet har FAANG-bolaget (Facebook, Apple, Amazon, Netflix, Google) lyckats fortsätta växa och aktiekursen har mer än fördubblats under de senaste tre åren.

Ett kännetecken för ett starkt brand är när varumärket blir synonymt med själva produkten. Att hela västvärlden ”Googlar” är väl något av ett skolboksexempel på varumärkesdegeneration och visar tydligt på bolagets marknadsdominans.

För många är Alphabet synonymt med Google, men år 2015 skedde en rekonstruktion av bolaget där man separerade annons-kärnverksamheten från övriga affärsben som t.ex. Waymo (autonoma fordon) och Verily (livsvetenskap).

Många investerare är av den åsikten att Alphabet skulle vara värt mer om man ännu spjälkar upp helheten och genomför t.ex. en separat börslistning av Verily.

Trots att Google under årens lopp byggt upp många nya ben att stå på, är annonsintäkterna fortsättningsvis en stor del av den totala omsättningen.

Under Q4/2021 uppgick annonsintäkterna till över 61 000 MUSD, vilket motsvarar över 80 procent av den totala försäljningen. Google redovisar sina annons-intäkter utifrån tre områden: Search & other, YouTube ads och Network. Det förstnämnda området är klart störst och hade i Q4/2021 en omsättning som översteg 43 000 MUSD.

Utöver tjänsterna som beskrevs ovan, har man även betydande intäkter från molntjänsterna i Google Cloud (Q4/2021 5541 MUSD).

Det fjärde kvartalet, som man presenterade i början av februari, överträffade i stort marknadens förväntningar och man lyckades slå analytikernas estimat på de flesta punkter.

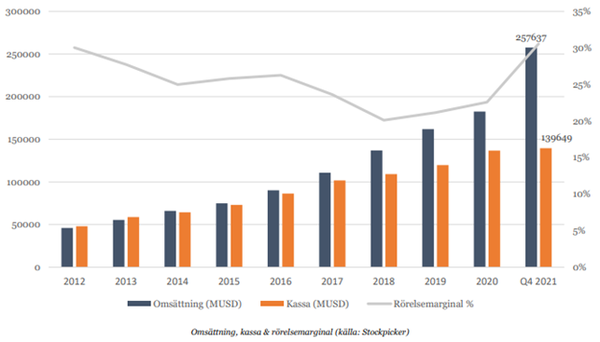

Om vi ser till hela fjolåret, så var även det starkt för Alphabet. Omsättningen ökade med över 40 procent och uppgick till 257 637 MUSD. Rörelsemarginalen steg kraftigt till 31 procent (2020: 23 procent) och vinsten per aktie landade på 112,2 USD (2020: 58,6 USD).

Google betalar dock för en del av trafiken och TAC (Traffic Acquisition Costs) uppgick till 13 427 MUSD i Q4/2021 (Q4/2020: 10 466 MUSD).

Under den senaste tiden har bolaget tagit till flera aktieägarvänliga åtgärder. I sommar planeras bl.a. en aktiesplit (förhållande 20:1) och bolaget har även gjort betydande återköp av egna aktier de senaste kvartalen.

Google använder sig av artificiell intelligens för allt från digital annonsering till Google Maps. Man höll bland annat ifjol en utvecklingskonferens där man diskuterade hur AI-verktygen används för olika ändamål (t.ex. Google Workspace, Google Maps och Virtual Reality). Om man söker exponering mot AI-segmentet, är Alphabet förmodligen ett ypperligt val.

Utgifterna under 2022 förväntas vara något högre än under 2021, till följd av investeringar i servrar, datacenter och kontorsutrymme. Dessutom förväntas Googles provisions-andel från köp i Play Store att falla väsentligt.

Ovannämnda orsaker, samt de hårda jämförelsetalen från 2021, innebär att många förväntar sig en lägre tillväxt i både omsättning- och vinst under 2022.

Google Cloud var ett av de affärsben som växte snabbast under förra året, men man möter hård konkurrens (t.ex. Amazon och Microsoft) inom detta segment och affärsområdet är fortfarande inte vinstdrivande.

När det kommer till sökrelaterad annonsering, har även en del undersökningar publicerats som visar på att Amazon har börjat ta marknadsandelar av Google inom detta segment.

Ett rimligt antagande är att omsättningen ökar med 15-20 procent innevarande år, till kring 300 000 MUSD. Eftersom vi räknar med något lägre marginaler än under 2021, landar vinsten per aktie endast några dollar högre, kring 115 USD.

Det resulterar i en P/E-multipel på drygt 23. För ett kvalitetsbolag med en så fin historik, tycker vi värderingen känns mer än rimlig. Att tillväxten skulle avta omedelbart känns långsökt och vi förväntar oss att bolaget ska kunna ha en tvåsiffrig tillväxt åtminstone något år till.

Konkurrenssituationen är ett bekymmer när ett bolag växer sig så stort som Google. De regulatoriska riskerna kan därför vara värda att hålla ett öga på, eftersom myndigheter (som övervakar konkurrensregler) kan rita om spelplanen relativt fort.

Som ett kvalitetsbolag sig bör, har Alphabet en stark balansräkning och kassan var hisnande 140 000 MUSD vid utgången av Q4/2021.

Vi anser att Google förtjänar en köprekommendation på dessa nivåer och sätter initialt riktkursen till 3000 USD. Det finns mycket information om bolaget att tillgå, så vi kommer eventuellt att återkomma med en andra analys inom en snar framtid.

Alphabet kräver knappast någon närmare introduktion. De flesta är nog redan vid det här laget medvetna om att det handlar om holdingbolaget bakom giganten Google.

Trots det massiva börsvärdet har FAANG-bolaget (Facebook, Apple, Amazon, Netflix, Google) lyckats fortsätta växa och aktiekursen har mer än fördubblats under de senaste tre åren.

Ett kännetecken för ett starkt brand är när varumärket blir synonymt med själva produkten. Att hela västvärlden ”Googlar” är väl något av ett skolboksexempel på varumärkesdegeneration och visar tydligt på bolagets marknadsdominans.

För många är Alphabet synonymt med Google, men år 2015 skedde en rekonstruktion av bolaget där man separerade annons-kärnverksamheten från övriga affärsben som t.ex. Waymo (autonoma fordon) och Verily (livsvetenskap).

Många investerare är av den åsikten att Alphabet skulle vara värt mer om man ännu spjälkar upp helheten och genomför t.ex. en separat börslistning av Verily.

Trots att Google under årens lopp byggt upp många nya ben att stå på, är annonsintäkterna fortsättningsvis en stor del av den totala omsättningen.

Under Q4/2021 uppgick annonsintäkterna till över 61 000 MUSD, vilket motsvarar över 80 procent av den totala försäljningen. Google redovisar sina annons-intäkter utifrån tre områden: Search & other, YouTube ads och Network. Det förstnämnda området är klart störst och hade i Q4/2021 en omsättning som översteg 43 000 MUSD.

Utöver tjänsterna som beskrevs ovan, har man även betydande intäkter från molntjänsterna i Google Cloud (Q4/2021 5541 MUSD).

Det fjärde kvartalet, som man presenterade i början av februari, överträffade i stort marknadens förväntningar och man lyckades slå analytikernas estimat på de flesta punkter.

Om vi ser till hela fjolåret, så var även det starkt för Alphabet. Omsättningen ökade med över 40 procent och uppgick till 257 637 MUSD. Rörelsemarginalen steg kraftigt till 31 procent (2020: 23 procent) och vinsten per aktie landade på 112,2 USD (2020: 58,6 USD).

Google betalar dock för en del av trafiken och TAC (Traffic Acquisition Costs) uppgick till 13 427 MUSD i Q4/2021 (Q4/2020: 10 466 MUSD).

Under den senaste tiden har bolaget tagit till flera aktieägarvänliga åtgärder. I sommar planeras bl.a. en aktiesplit (förhållande 20:1) och bolaget har även gjort betydande återköp av egna aktier de senaste kvartalen.

Google använder sig av artificiell intelligens för allt från digital annonsering till Google Maps. Man höll bland annat ifjol en utvecklingskonferens där man diskuterade hur AI-verktygen används för olika ändamål (t.ex. Google Workspace, Google Maps och Virtual Reality). Om man söker exponering mot AI-segmentet, är Alphabet förmodligen ett ypperligt val.

Utgifterna under 2022 förväntas vara något högre än under 2021, till följd av investeringar i servrar, datacenter och kontorsutrymme. Dessutom förväntas Googles provisions-andel från köp i Play Store att falla väsentligt.

Ovannämnda orsaker, samt de hårda jämförelsetalen från 2021, innebär att många förväntar sig en lägre tillväxt i både omsättning- och vinst under 2022.

Google Cloud var ett av de affärsben som växte snabbast under förra året, men man möter hård konkurrens (t.ex. Amazon och Microsoft) inom detta segment och affärsområdet är fortfarande inte vinstdrivande.

När det kommer till sökrelaterad annonsering, har även en del undersökningar publicerats som visar på att Amazon har börjat ta marknadsandelar av Google inom detta segment.

Ett rimligt antagande är att omsättningen ökar med 15-20 procent innevarande år, till kring 300 000 MUSD. Eftersom vi räknar med något lägre marginaler än under 2021, landar vinsten per aktie endast några dollar högre, kring 115 USD.

Det resulterar i en P/E-multipel på drygt 23. För ett kvalitetsbolag med en så fin historik, tycker vi värderingen känns mer än rimlig. Att tillväxten skulle avta omedelbart känns långsökt och vi förväntar oss att bolaget ska kunna ha en tvåsiffrig tillväxt åtminstone något år till.

Konkurrenssituationen är ett bekymmer när ett bolag växer sig så stort som Google. De regulatoriska riskerna kan därför vara värda att hålla ett öga på, eftersom myndigheter (som övervakar konkurrensregler) kan rita om spelplanen relativt fort.

Som ett kvalitetsbolag sig bör, har Alphabet en stark balansräkning och kassan var hisnande 140 000 MUSD vid utgången av Q4/2021.

Vi anser att Google förtjänar en köprekommendation på dessa nivåer och sätter initialt riktkursen till 3000 USD. Det finns mycket information om bolaget att tillgå, så vi kommer eventuellt att återkomma med en andra analys inom en snar framtid.

Det är en fantastisk uppgångsfas som ägt rum i Alphabet sedan den covid-relaterade nedgången under 2020.

Detta är en låst artikel. Prenumerera på nyhetsbrevet för att fortsätta läsa.

Om ni inte ännu är prenumerantStockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Beställ

Artikeln har publicerats i Stockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Beställ

Det var extremt små indexförändringar i USA under tisdagen.

Detta är en låst artikel. Prenumerera på nyhetsbrevet för att fortsätta läsa.

Om ni inte ännu är prenumerantStockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Beställ

Artikeln har publicerats i Stockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Beställ

Stockpicker Online FREEStockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.Skapa konto

Stockpicker Fund TimerBehöver du hjälp med dina fondplaceringar? Oavsett du sparar åt dina barn eller vill försöka förbättra ditt PPM-sparande har vi lösningen.Läs mera

Stockpicker Market UpdateKostnadsfria Stockpicker Market Update är Sveriges ledande nyhetsbrev inom ekonomi och finans.Läs mera

Stockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Läs mera

Stockpicker Trade AlertsStockpicker Trade Alerts är ett signalbrev levererat via e-post inför varje ny börsdag. Läs mera

Stockpicker NewsletterSveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.Läs mera

Till början

Cookies

Den här webbplatsen använder cookies. Genom att surfa vidare på webbplatsen samtycker du till att cookies används.

Stockpicker Online FREE

Stockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.

Skapa konto

Stockpicker Online FREE

Stockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.

Skapa konto